Wprowadzenie obowiązkowego Krajowego Systemu e-Faktur (KSeF) budzi wiele obaw wśród przedsiębiorców. Jedno z kluczowych pytań dotyczy tego, jak ma się faktura poza KSeF a koszty uzyskania przychodów – czy jeśli kontrahent wystawi dokument z pominięciem systemu, to nabywca straci prawo do zaliczenia wydatku do kosztów (KUP)? Mamy najnowszą interpretację Dyrektora Krajowej Informacji Skarbowej, która wyjaśnia tę sporną kwestię.

KSeF od lutego 2026 – przypomnienie zmian

Po serii opóźnień, obowiązkowy KSeF ma wejść w życie w dwóch etapach:

- 1 lutego 2026 r. – dla dużych przedsiębiorców (o obrotach powyżej 200 mln zł),

- 1 kwietnia 2026 r. – dla pozostałych podatników.

Kompleksowy przewodnik, jak zacząć korzystać z systemu dostępny jest w artykule “KSeF logowanie: Kompletny przewodnik. Jak zacząć korzystać z systemu i gdzie szukać wsparcia?”

Docelowo każda faktura B2B w Polsce będzie musiała mieć postać ustrukturyzowaną (XML) i przechodzić przez rządową platformę. Co jednak w sytuacji, gdy system zawiedzie lub kontrahent po prostu nie dopełni obowiązku?

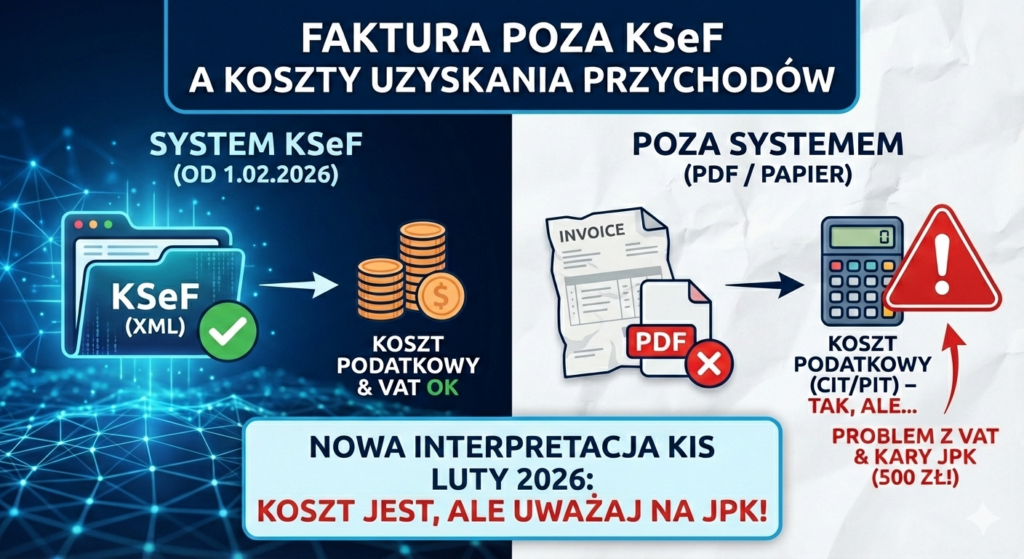

Faktura poza KSeF od lutego 2026 r. a koszty uzyskania przychodów PIT/CIT

Wielu ekspertów i podatników obawiało się, że restrykcyjne przepisy dotyczące KSeF przełożą się na sankcje w podatkach dochodowych. Logika skarbówki mogłaby być prosta: skoro faktura nie jest „fakturą ustrukturyzowaną” w rozumieniu ustawy o VAT, to nie jest dokumentem księgowym i nie daje prawa do kosztów.

Najnowsza interpretacja Dyrektora KIS (sygn. 0111-KDIB1-3.4010.714.2025.2.JG) przynosi jednak bardzo dobre wiadomości dla przedsiębiorców.

Kluczowe wnioski z interpretacji 0111-KDIB1-3.4010.714.2025.2.JG

Organ podatkowy wyjaśnił, że przepisy o KSeF wprowadzają rewolucję w dokumentowaniu VAT, ale nie zmieniają fundamentalnych zasad podatków dochodowych (CIT i PIT).

Oto najważniejsze punkty:

📝Prymat faktycznego zdarzenia gospodarczego: Jeśli usługa została wykonana lub towar dostarczony, a wydatek ma na celu osiągnięcie przychodu, to forma dokumentu (PDF, papier) jest kwestią wtórną wobec realności kosztu.

📝Wadliwość formy to nie brak kosztu: Faktura wystawiona poza KSeF po 1 lutego 2026 r. jest traktowana jako wadliwy dowód księgowy, ale nadal jest dowodem. Jeśli podatnik jest w stanie udowodnić (np. potwierdzeniem przelewu, umową, protokołem), że transakcja miała miejsce, koszt zostaje zachowany.

📝VAT: Dyrektor Krajowej Informacji Skarbowej potwierdził, że przepisy dot. VAT (także te wchodzące w życie od 1 lutego 2026 r. nie zakazują odliczenia VAT w przypadku, gdy podatek naliczony wynika z faktur dokumentujących nabycie towarów i usług, wystawionych wbrew obowiązkowi, bez użycia Krajowego Systemu e-Faktur – w sytuacji, gdy faktura odzwierciedla prawdziwe zdarzenie gospodarcze.

Porównanie: Faktura w KSeF vs Faktura poza KSeF (od 2026 r.)

| Cecha | Faktura ustrukturyzowana (KSeF) | Faktura PDF/papierowa (poza KSeF) |

| Koszt uzyskania przychodu (CIT/PIT) | Tak | Tak (zgodnie z nową interpretacją) |

| Odliczenie VAT | Tak | Nie (wysokie ryzyko zakwestionowania) |

| Automatyzacja księgowa | Pełna | Brak – księgowanie ręczne |

| Ryzyko sankcji dla wystawcy | Brak | Tak – kary pieniężne od fiskusa (od 2027 roku) |

Czy papierowa faktura będzie bezpieczna?

Choć interpretacja KIS daje zielone światło dla kosztów, nie oznacza to, że faktury papierowe staną się nową normą. Przedsiębiorcy muszą pamiętać o tym, że:

❌Ciężar dowodu: W przypadku faktury poza KSeF, podczas kontroli to na Tobie będzie spoczywał większy ciężar udowodnienia, że zakup faktycznie miał miejsce. KSeF daje domniemanie autentyczności, którego faktura papierowa po lutym 2026 r. będzie pozbawiona.

Jak przygotować się na luty 2026?

Skoro wiemy już, że faktura poza KSeF a koszty uzyskania przychodów to relacja, która nie musi kończyć się stratą finansową, warto:

❎ Zaktualizować politykę rachunkowości w firmie, uwzględniając procedury obiegu dokumentów w sytuacjach awaryjnych.

❎ Zachować spokój – najnowsze stanowisko KIS pokazuje, że system nie ma służyć masowemu wyrzucaniu wydatków z kosztów podatkowych.

Nowe kody w JPK_V7 od 1 lutego 2026 r.

Samo prawo do kosztu to nie wszystko – musisz jeszcze poprawnie zaraportować taką fakturę w nowej strukturze JPK_V7M(3) lub JPK_V7K(3). Od lutego 2026 roku w ewidencji pojawiają się obowiązkowe pola na numer KSeF oraz specjalne znaczniki dla faktur, które tego numeru nie posiadają.

| Kod (Znacznik) | Kiedy stosujemy? |

| NrKSeF | Pole obowiązkowe dla każdej faktury ustrukturyzowanej (sprzedaż i zakup). |

| OFF | Faktury wystawione podczas awarii KSeF (art. 106nf), które w momencie składania JPK nie mają jeszcze nadanego numeru. |

| BFK | Faktury wystawione całkowicie poza KSeF (papierowe/elektroniczne), np. od podmiotów zwolnionych lub w ramach specyficznych wyłączeń. |

| DI | Dokumenty inne niż faktury (np. faktury wystawione w trybie offline24, które jeszcze nie trafiły do systemu). |

Ministerstwo Finansów zapowiedziało, że sankcje z ustawy o VAT za niekorzystanie z KSeF wejdą w życie dopiero w 2027 roku. Musisz jednak wiedzieć, że urzędy skarbowe zaczną nakładać kary za błędy w JPK (500 zł za każdy błąd) już od lutego 2026 r.

Niewłaściwe oznaczenie faktury kodem BFK zamiast podania numeru KSeF może zostać uznane za błąd w ewidencji.

Interpretacja z stycznia 2026 roku to “wentyl bezpieczeństwa” dla Twoich kosztów firmowych. Jednak rewolucja w JPK_V7 wymaga od księgowych i przedsiębiorców ogromnej czujności. Każda faktura od lutego musi być precyzyjnie „ostemplowana” w systemie – albo numerem KSeF, albo jednym z nowych kodów.

Skup się na rozwoju swojej firmy, a nam zostaw walkę z XML-ami i kodami JPK. Zapraszamy do kontaktu!